本系列文章配套代码获取有以下三种途径:

-

可以在以下网站查看,该网站是使用JupyterLite搭建的web端Jupyter环境,因此无需在本地安装运行环境即可使用,首次运行浏览器需要下载一些配置文件(大约20M):

https://returu.github.io/Python_Data_Analysis/lab/index.html-

也可以通过百度网盘获取,需要在本地配置代码运行环境,环境配置可以查看【Python基础】2.搭建Python开发环境:

链接:https://pan.baidu.com/s/1MYkeYeVAIRqbxezQECHwcA?pwd=mnsj提取码:mnsj

-

前往GitHub详情页面,单击 code 按钮,选择Download ZIP选项:

https://github.com/returu/Python_Data_Analysis根据《Python for Data Analysis 3rd Edition》翻译整理

—————————————————–

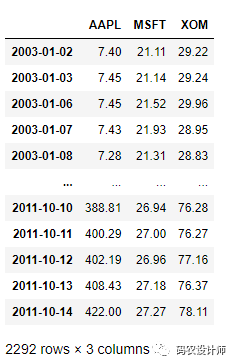

本次依旧使用上篇的历史股票数据。

1>>> stock = pd.read_csv("data/stock.csv",parse_dates=True, index_col=0)

2>>> stock_3 = stock[["AAPL", "MSFT", "XOM"]]

3>>> stock_3 = stock_3.resample("B").ffill()

4>>> stock_3

指定一个常数衰减因子以便为更多近期观察值赋予更多权重,可以替代使用具有相同加权观察值的静态窗口大小的方法。由于指数加权统计数据更重视更近期的观察结果,因此与等权重版本相比,它对变化“适应”地更快。

有几种方法可以指定衰减因子。其中,一个流行的方法是使用跨度span,这使得结果与窗口大小等于跨度的简单移动窗口函数。pandas 具有 ewm 算子(代表指数加权移动)。

1DataFrame.ewm(com=None,

2 span=None,

3 halflife=None,

4 alpha=None,

5 min_periods=0,

6 adjust=True,

7 ignore_na=False,

8 axis=0,

9 times=None,

10 method='single')

-

com:根据质心指定衰减, α=1/(1+com), for com≥0;

-

span :根据范围指定衰减, α=2/(span+1), for span≥1;

-

halflife :根据半衰期指定衰;减,

α=1−exp(log(0.5)/halflife),forhalflife>0; -

alpha:直接指定平滑系数α,

0<α≤1; -

min_periods :窗口中具有值的最小观察数;

-

adjust:是否进行误差修正;

-

ignore_na:算权重时忽略缺失值。

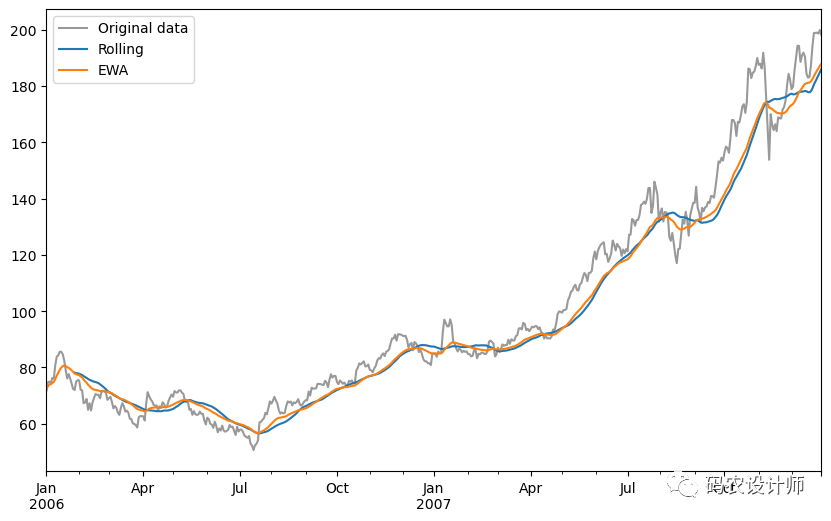

1>>> aapl_px = stock_3["AAPL"]["2006":"2007"]

2>>> aapl_px

32006-01-02 71.89

42006-01-03 74.75

52006-01-04 74.97

62006-01-05 74.38

72006-01-06 76.30

8 ...

92007-12-25 198.80

102007-12-26 198.95

112007-12-27 198.57

122007-12-28 199.83

132007-12-31 198.08

14Freq: B, Name: AAPL, Length: 521, dtype: float64

15

16

17>>> ma30 = aapl_px.rolling(30, min_periods=20).mean()

18>>> ma30

192006-01-02 NaN

202006-01-03 NaN

212006-01-04 NaN

222006-01-05 NaN

232006-01-06 NaN

24 ...

252007-12-25 181.520333

262007-12-26 182.615000

272007-12-27 183.757333

282007-12-28 184.872000

292007-12-31 186.009667

30Freq: B, Name: AAPL, Length: 521, dtype: float64

31

32

33>>> ewma30 = aapl_px.ewm(span=30).mean()

34>>> ewma30

352006-01-02 71.890000

362006-01-03 73.367667

372006-01-04 73.937767

382006-01-05 74.059619

392006-01-06 74.569360

40 ...

412007-12-25 184.441771

422007-12-26 185.377786

432007-12-27 186.228897

442007-12-28 187.106387

452007-12-31 187.814362

46Freq: B, Name: AAPL, Length: 521, dtype: float64

绘制对比图:

1>>> aapl_px.plot(style="k-", alpha=0.4 ,label="Original data" , figsize=(10,6))

2

3>>> ma30.plot(style="-", label="Rolling")

4

5>>> ewma30.plot(style="-", label="EWA")

6

7>>> plt.legend() # 创建图例

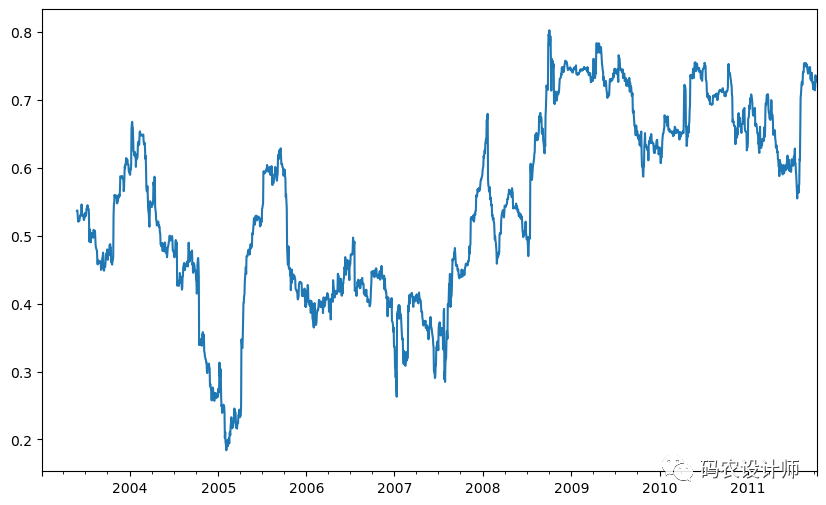

一些统计运算符,如相关性和协方差,需要对两个时间序列进行运算。

例如,金融分析师通常对股票与标准普尔 500 指数等基准指数的相关性感兴趣。为了了解这一点,我们首先计算我们感兴趣的所有时间序列的百分比变化:

1>>> spx_px = stock["SPX"]

2>>> spx_px

32003-01-02 909.03

42003-01-03 908.59

52003-01-06 929.01

62003-01-07 922.93

72003-01-08 909.93

8 ...

92011-10-10 1194.89

102011-10-11 1195.54

112011-10-12 1207.25

122011-10-13 1203.66

132011-10-14 1224.58

14Name: SPX, Length: 2214, dtype: float64

15

16>>> spx_rets = spx_px.pct_change()

17>>> spx_rets

182003-01-02 NaN

192003-01-03 -0.000484

202003-01-06 0.022474

212003-01-07 -0.006545

222003-01-08 -0.014086

23 ...

242011-10-10 0.034125

252011-10-11 0.000544

262011-10-12 0.009795

272011-10-13 -0.002974

282011-10-14 0.017380

29Name: SPX, Length: 2214, dtype: float64

30

31>>> returns = stock_3.pct_change()

32>>> returns

33 AAPL MSFT XOM

342003-01-02 NaN NaN NaN

352003-01-03 0.006757 0.001421 0.000684

362003-01-06 0.000000 0.017975 0.024624

372003-01-07 -0.002685 0.019052 -0.033712

382003-01-08 -0.020188 -0.028272 -0.004145

39... ... ... ...

402011-10-10 0.051406 0.026286 0.036977

412011-10-11 0.029526 0.002227 -0.000131

422011-10-12 0.004747 -0.001481 0.011669

432011-10-13 0.015515 0.008160 -0.010238

442011-10-14 0.033225 0.003311 0.022784

45

46[2292 rows x 3 columns]

在我们调用rolling之后,corr 聚合函数可以根据 spx_rets 计算滚动相关性:

1>>> corr = returns["AAPL"].rolling(125, min_periods=100).corr(spx_rets)

2

3>>> corr.plot(figsize=(10,6))

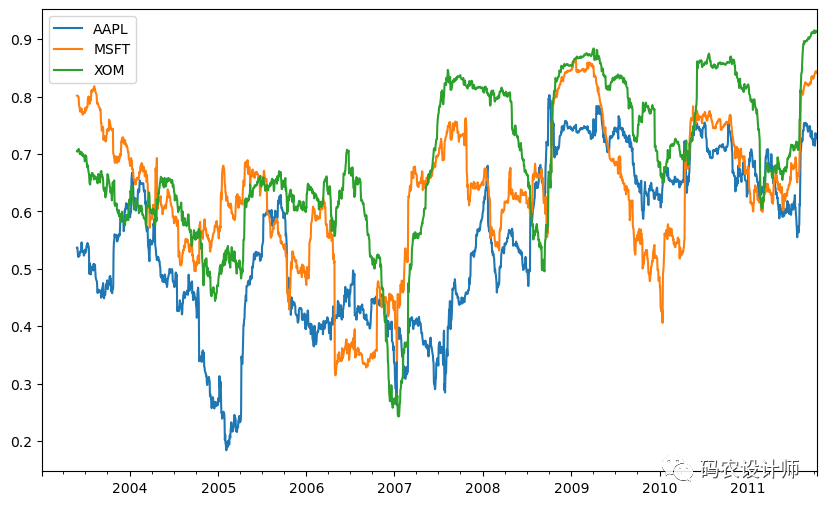

假设您想同时计算标准普尔 500 指数与多只股票的滚动相关性。您可以像上面所做的那样为每只股票编写一个循环来计算它,但是如果每只股票都是单个 DataFrame 中的一列,我们可以通过在 DataFrame 上调用rolling 并传递 spx_rets 来一次计算所有滚动相关性。

1>>> corr = returns.rolling(125, min_periods=100).corr(spx_rets)

2

3>>> corr.plot(figsize=(10,6))

在rolling及其相关方法上使用apply方法,提供了一种在移动窗口中应用你自己设计的数组函数的方法。唯一的要求是,该函数从每个数组中产生一个单值(缩聚)。

例如,尽管我们可以使用rolling(...).quantile(q) 计算样本的分位数,但是我们可能对特定值在样本中的百分位数感兴趣。scipy.stats.percentileofscore 函数就是实现该功能的:

1# 如果您还没有安装 SciPy,您可以使用 conda 或 pip 安装它:conda install scipy

2>>> from scipy.stats import percentileofscore

3

4>>> def score_at_2percent(x):

5... return percentileofscore(x, 0.02)

6

7

8>>> result = returns["AAPL"].rolling(250).apply(score_at_2percent)

9>>> result

102003-01-02 NaN

112003-01-03 NaN

122003-01-06 NaN

132003-01-07 NaN

142003-01-08 NaN

15 ...

162011-10-10 92.4

172011-10-11 92.0

182011-10-12 92.0

192011-10-13 92.0

202011-10-14 91.6

21Freq: B, Name: AAPL, Length: 2292, dtype: float64

绘图:

1>>> result.plot(figsize=(10,6))

本篇文章来源于微信公众号: 码农设计师

{kind=link}